|

バックオフィスを震撼させる「ニセ社長詐欺」 今、企業のバックオフィスを震撼させているのが「ニセ社長詐欺(BEC)」です。 これは単なる不注意を突くものではありません。 組織のルールと人間心理の“隙”を突く、極めて高度なビジネス犯罪です。 ※BEC(Business Email Compromise)とは、 企業の経営者や取引先を装ったメールで送金を指示し、資金をだまし取る詐欺です。 マルウェアではなく「業務フローの隙」を突く点が特徴で、従来のセキュリティ対策だけでは防げません。 警察庁の発表によれば、2026年2月末までのわずか2か月間で、全国の被害額は20億円超に上っています。 もはやこれは「注意不足」の問題ではなく、“会社の決済プロセスそのものが攻撃されている”状態と捉えるべきです。 巧妙ななりすましを防ぐ「3つの組織的防衛策」 ① 「密室」をなくし、“複数人の目”で止める 詐欺は、メールという1対1の閉じた空間で成立します。 だからこそ対策はシンプルです。 「1人で完結させない」こと。

👉 ポイント: 「誰かが見ている仕組み」だけで、詐欺の成功率は大きく下がります。 ② 「リンク」と「連絡先」は“必ず疑う” 詐欺メールは、本物そっくりに作られています。 “見た目では判断できない”前提に立つことが重要です。 • リンクはクリック前に確認 マウスを重ねて表示されるURLが、正規ドメインか必ずチェック  • 振込先変更は必ず電話確認

※メール記載の番号は使わない → 社内台帳などに登録された既知の連絡先へ直接確認 👉 ポイント: 「便利な導線」はすべて疑う。 安全確認は“ひと手間かける”のが正解です。 ③ 「例外を許さない」組織文化をつくる 詐欺師が最も多用するのが、「至急」「極秘」「今すぐ対応してほしい」というプレッシャーです。 これに対抗するには、ルールだけでなく文化の設計が必要です。

👉 ポイント: “ルールを守る人が正しい”という空気をつくることが最大の防御策です。 結び:利便性より安全性 デジタル技術の進化により、なりすましメールは今後さらに精巧になります。 だからこそ重要なのは、逆説的ですが―― 「アナログな確認」をあえて残すことです。

この“非効率”こそが、会社を守る最後の砦になります。 経営者への一言 この問題は、現場の注意力では防げません。 「仕組みを変えるのは経営者の仕事」です。 今日からできることはシンプルです。 「メールだけで送金が決まる会社」になっていないか、見直してください。 本質はサイバー対策ではなく「内部統制の再設計」です。

0 コメント

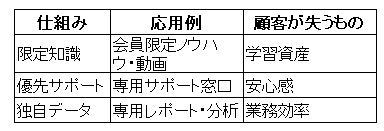

「Appleの戦略なんて、ウチには無理だよ」 もし、そう思っている経営者の方がいたら、それは少しもったいない話です。 確かに、日本ではiPhoneのシェアは5割超と高いものの、世界全体ではOSシェアは約3割。 台数だけ見れば、Androidの方が多いのが現実です。 それでもAppleが世界有数の高収益企業であり続ける理由は何でしょうか。 Appleの強さの正体は「囲い込みの仕組み」 Appleの本当の強みは、デザインや広告ではありません。 一度選んだ顧客が、簡単には他社に移れない仕組み── いわゆる「エコシステム」にあります。 重要なのは、この考え方が 中小企業でも十分に再現可能だという点です。 経営者が押さえるべき3つの原則 原則① 中核商品を「顧客の起点」にする 単発で終わる取引を、継続関係の入口に変えましょう。 • 住宅リフォーム業の場合:施工して終わり → 生涯の住まいアドバイザー • WEB制作会社の場合:サイト納品で終わり → 継続的なブランド支援 競合が「点」の商売なら、あなたは「線」を作るのです。 原則② 手放せない付加価値を重ねる 中核サービスを中心に、 それがなければ価値が半減する要素を設計します。 具体例  「縛る」のではなく、

「変える理由がない」状態を作ることがポイントです。 原則③ 顧客を“仲間”にする 商品だけでなく、人脈・情報・所属感を提供しましょう。 • 上顧客限定の勉強会 • 成功事例の共有コミュニティ 顧客は、サービスだけでなく 「この場にいる価値」にも惹きつけられます。 まとめ:中小企業こそApple型経営を Appleの戦略は、大企業だけのものではありません。 むしろ、顧客と深く関われる中小企業向きの考え方です。 自社の • 「起点となる商品は何か」 • 「周辺にどんな付加価値を置けるか」 ぜひ一度、見直してみてください。 価格競争から抜け出すヒントは、すぐ足元にあります。 先日、ある製造会社の工場を見学しました。

学びも多くありましたが、どうしても気になる点がありました。 それは「安全意識の低さ」と「非効率な作業環境」です。 一見すると別の問題ですが、実は深くつながっている――そんな気づきがありました。 危険と隣り合わせの職場 検品隣のスペースは梱包資材の置き場として利用されていました。 特に目立ったのは、パレットラック3段に積み上げられた段ボールのパレット。 また、瓶等の資材が本来の置き場ではない箇所に雑然と置かれており、そのため人が一人通れる程度の幅しか確保されていない箇所もありました。 メイン通路はある程度の幅が確保されているものの、フォークリフトが自由に旋回するには難しい広さでした。 段ボールはパレットラックの上に置かれていても、万一3段目から段ボールが落ちれば重大事故になりかねません。 「今まで事故がないから大丈夫」という発想は非常に危険です。 一度事故が起これば、労働基準監督署等の査察は勿論、事業停止につながる恐れもあります。 安全はプライスレス、最優先すべきものです。 非効率を生む2つの要因 現場を見て、非効率を招いている要因は大きく2つあると感じました。 ① 放置された設備 工場内には使われていない設備が2台も残されていました。 これらは、すでに外部委託や代替方法に切り替えているため不要でした。 撤去すればスペースが確保でき、そちらを活用することで作業効率は大きく改善するでしょう。 ② 製品ごとの専用梱包材 BtoCもありますが、この会社の事業の中心はBtoBでした。 それなのに製品ごとに専用の段ボールを用意していました。 汎用的な段ボールにラベルを貼る方法へ変えれば、段ボールの種類も減り、管理や保管もずっと楽になります。 まとめ:安全と効率は表裏一体 少し視点を変えるだけで、改善の余地はすぐに見つかります。 安全をおろそかにすれば、効率も落ちる。 逆に、安全を重視すれば効率や生産性の向上にもつながります。 「事故がないから大丈夫」という思い込みを捨て、小さな改善を積み重ねること。 それが現場を守り、企業の力を高める一番の近道だと感じました。 |

RSSフィード

RSSフィード